万が一のときに備える生命保険。

しかしながら、がんになってから「入っておけば良かった」という言葉がある通り、全員が全員保険に加入しているとは限りません。

今回は、加入していた生命保険について、思ったことを書きたいと思います。

都民共済に入っていた

都民共済は、都道府県民共済グループが運営する保険のこと。

月の掛け金が安く、シンプルなことから、加入している人も多いのではないでしょうか。

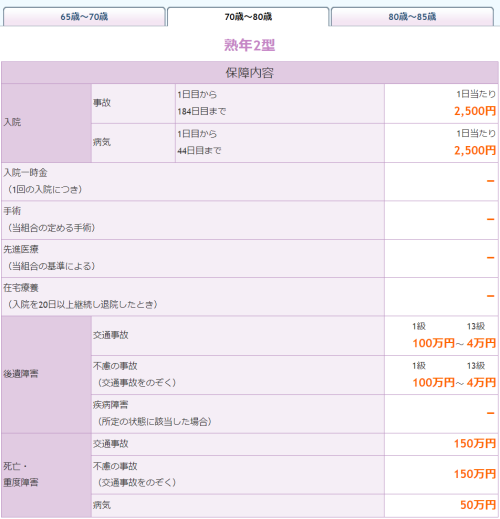

私の母は熟年2型というのに加入しており、月2,000円を負担しています。

保障内容は以下の通り。

出典元:https://www.zenkokukyosai.or.jp/seimeisim_sp/senior.html?type=1&kihon=1&add=%8C%88%92%E8

都民共済の良かったところ

- 保障内容がシンプルなため、いくら支払われるのか、計算しやすい。

- 病院の領収証で請求申請が可能なため、手続きがラク。

- 入院が1日目から支払対象になるため、短期の入院でも請求ができる。

といったところがありました。

都民共済に保険請求して初めてわかったこと

保障される入院日数について

入院について65歳~70歳までは、病気の場合、1日~124日まで保障されます。

70歳~80歳までは、1日~44日までと変更があります。

請求できる日数がかなり違うので、注意が必要です。

私の母の場合、既に合計48日入院していました。

そうすると44日分までしか請求ができないことになります。

ここから先の入院に関しては、というと、退院してから180日以内の入院に関しては、日数を通算(合計)して考えます。

したがって、180日以内に再度入院した場合は請求できないことになります。

181日以上経過してからの入院の場合は、別の入院と計算され、1日~44日まで再度請求ができます。

通算するのは、同じ病気での入院の場合に限ります。

ガンの場合、おそらく原因は同じことが多いと思いますので、通算になることが多いと思います。

胆管がんでステントを入れている場合、6か月何も問題なく過ごせるのは稀?だと思いますので、入院の保障はあまり期待しない方がよさそうです。

所得税の医療費控除

実際にかかった医療費ー(マイナス)保険で賄われる分=所得税を計算する上での医療費

保険分はマイナスすることを知りませんでした。

保険にいっぱい入っていると、医療費控除が使えないなんてケースも出てきそうです。

実際の医療費ー所得税が医療費控除で安くなった分=最終的な医療費

という考え方もできますね。

これから先も保険に入り続けた方が得なのだろうか?

生活コスト見直しのため、保険に関しても考えてみました。

月2,000円の掛け金。

保障内容は、

入院1日あたり2,500円

万が一のとき50万円

がメインとなります。

他に事故や後遺障害などもありますが、確率は低い想定。

これまでの入院に当てはめてみましょう。

入院10日あたり25,000円

入院44日(上限)あたり110,000円

万が一のとき50万円

月掛け金で割ってみると、

入院10日あたり25,000円=月掛け金の12.5か月分

入院44日(上限)あたり110,000円=月掛け金の55か月分

万が一のとき50万円=月掛け金の250か月分

万が一だけのことを考えると、20.8年。

ここから先20.8年生きると、月掛け金=万が一のときの保障金額となります。

余命半年(既に過ぎてますが)ということを考えると、

このまま掛け続けても損はないと考えられます。

ということで、必要なコストとして認識したいと思います。

入院でもらえたら、ラッキーぐらいに思っておきます。

コメント